La herramienta para enviar

facturas electrónicas Veri*factu

con Access VB ó VBA

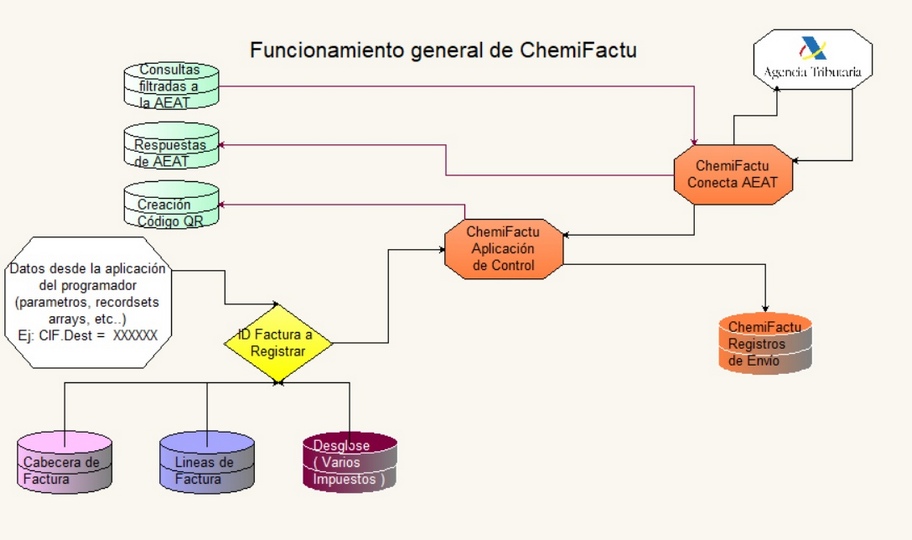

Te facilitamos el envío de facturas a la AEAT , aconsejamos sobre la confección correcta de facturas y tickets así como la impresión del QR obligatorio.

Tablas: Registros de salida y entrada

Cada tipo de negocio es especial, te ayudamos a discernir que campos y que datos son imprescindibles para realizar el envío de tus facturas, cuales son poco habituales pero posibles y cuales bajo tu opinión nunca usaremos.

Las salidas o outputs pueden venir como:

Las entradas o inputs son las respuestas de la AEAT indicando si cada factura es válida o hay que realizar alguna acción.

Creación correcta de facturas

En nuestra experiencia hemos detectado que además del envío de facturas, generación del hash y del código QR , uno de los problemas más comunes es la realización correcta de las facturas, ya que si no siguen las pautas del reglamento español de facturación no será dada por válida. Chemifactu te ayuda a detectar los falllos y hacer fácil esta tarea.

Control de Envíos

Chemifactu también se encarga del control de envíos y esperas, ya que la AEAT mediante el sistema Veri*factu nos indica las pausas de tiempo de espera entre cada envío de facturas, debiendo estar preparadas una o múltiples facturas para cuando la Agencia Tributaria nos autorice a comenzar el envío.

Creación de QR para Tickets y Facturas

Con veri factu es obligatorio el plasmar un QR en la prte superior de cada ticket o factura.Nosotros te facilitamos esa tarea construyéndolo por ti.

Algoritmo de cálculo de huella o «hash»

Creamos por tí el HASH o huella para todos los registros de facturación, de alta y de anulación imprescindibles en el sistema Veri*factu.

En Veri*factu, el encadenamiento consiste en que cada registro de facturación se valida por un hash calculado con información con los datos de su propio registro y del registro anterior, incluido el hash anterior.

Esto crea una cadena continua de registros donde cada uno está vinculado al anterior, lo que hace imposible la manipulación de la información.

Preguntas Frecuentes

¿En qué se diferencia la fecha de operación de la fecha de expedición?

Fecha de expedición: Es la fecha en que se crea y se entrega la factura al cliente.

Fecha de operación: Es la fecha en la que se realizó la transacción o el servicio que se está facturando. Puede ser diferente a la fecha de expedición si la factura se emite después de que se haya realizado la operación. No siempre es obligatoria.

Ejemplo:

-Empresas de servicios: Cuando se factura un servicio que se realizó en una fecha anterior a la emisión de la factura.

¿Tendré que agregar campos y tablas nuevas a las tablas que ya tengo?

La confección de facturas con Chemifactu necesita algunos campos indispensables para las facturas. Para los datos fijos habituales tendrás dos opciones:

- Usar una tabla de configuración para los datos fijos habituales.

- Introducir los valores por código.

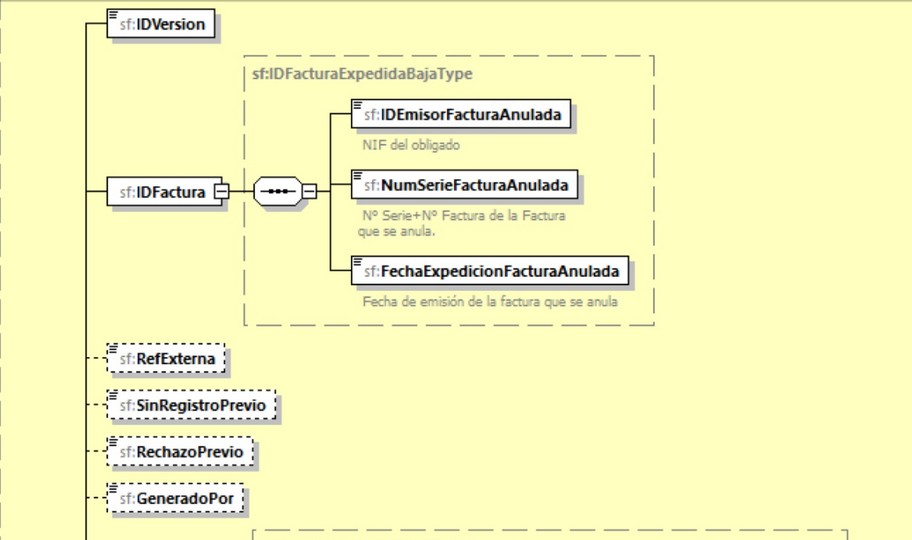

¿Que es un registro de subsanación ?

Es un campo que devulelve AEAT a traves de Chemifactu y que indica que esa factura hay que rehacerla por que fué enviada con errores.

¿Están afectadas por el sistema Veri-factu las tiendas online?

Sí, la forma convencional o virtual por medio de la cual se oferten o entreguen los bienes o se presten los servicios es indiferente para la obligatoriedad de la aplicación de la normativa incluida en el reglamento de requisitos de los sistemas informáticos de facturación (RRSIF), aprobado por el Real Decreto 1007/2023, de 5 de diciembre, y su normativa de desarrollo.

¿Que multas prevee la ley a los programas informáticos de facturación que no cumplan con los requisitos?

El artículo 201 bis de la Ley 58/2003, de 17 de diciembre, General Tributaria (LGT), prevé dos tipos de sanciones, ambas graves:

A la fabricación, producción y comercialización de sistemas informáticos que no cumplan con lo dispuesto en el artículo 29.2.j) de la LGT y su normativa de desarrollo (reglamento, orden ministerial y documentación relacionada de la sede electrónica de la Agencia Tributaria).

La cuantía estipulada es de 150.000 euros fijos por cada ejercicio económico en el que se hayan producido ventas de este tipo de sistemas informáticos y por cada tipo distinto de estos que sea objeto de la infracción.

Por otro lado, cuando no se certifiquen dichos sistemas informáticos estando obligados a ello, se sancionará con 1.000 euros por sistema informático comercializado sin dicha certificación.

A la tenencia de sistemas informáticos que no se ajusten a lo establecido en el artículo 29.2.j) de la LGT, cuando los mismos no estén debidamente certificados teniendo que estarlo por disposición reglamentaria o cuando se hayan alterado o modificado los dispositivos certificados. El importe es de 50.000 euros por cada ejercicio.